投資や将来の資金を貯める上で、まず初めに手を付けたいのが家計の見直しです。

しかし、生活するには多種多様なものにお金を払っており、家計の収支把握って案外大変です。。。

そこで、お金の専門家であるファイナンシャルプランナー(FP)の助けを借りることで効率的に把握することができ、かつ節約などのアドバイスや今後の資金計画もたててもらえるので非常にメリットが大きいです。

どうやったらFPと相談できるのか、その相談方法とFPと話す前の事前準備について解説していきます。

FP相談の体験談

マイホームを購入する時

マイホームを購入する時に初めてFPへ相談を行いました。

不動産会社からの紹介で無料で対応頂きました。

マイホームを購入する際、今の収入と想定されるライフイベントからローンを返済し続けられるか、という観点で見てもらいました。

結果、ローン返済は問題なしとの結果でした。

また、今後どういうイベントがあって、どういう支出があり、60歳時点でいくら程度たまっているかまでみることができたので、漠然とした将来への不安がなくなりとても安心できました。

1人目の子どもが生まれる時

町の子育てイベントで無料FP相談会があり、子育てに対して不安がいっぱいだったので相談を受けてみました。

その際、治療費が高くなっても約8万程度で済ませられる高額療養費制度があることを教えて頂きました。

加えて、私の入っている健康保険組合であれば高額療養費制度を利用する際、月2万までの出費でよいということも教えてもらいました。

なので、今入っている医療保険は解約の検討余地ありとのお話を聞くことができました。

医療保険に夫婦で月5000円程度払っていたので、大きな節約になりました。

その分を教育資金の貯蓄に回せたので子育てへの安心感が大きくなったのを覚えています。

3人目の子どもを計画していた時

3人目の子どもを作るか検討した際にもFPへ相談をしました。

3人目が生まれるとこの時期にたくさんの教育費がかかるなども理解できたのはとても大きな収穫でした。

また、家計で節約できる部分を教えて頂いたり、金利の高いローンは早めに返済するアドバイスをいただきました。

それ以外にも、3人目ができた際に1人1室が難しいので引っ越しも検討していることも相談しましたが、自分の部屋を使うようになっても実際に使っている期間は6年程度と短いので高すぎる投資になることもFPさんの人生経験から教えて頂きました。

結果的に、今の収入で3人目も問題ないことを理解できたので安心しました。

FPに相談するメリット

家計管理や資産運用のプロフェッショナルであるFPに相談することで、大きく4つのメリットがあります。

- 専門的なアドバイス

- 客観的な視点

- 時間の節約

- 長期的な視野を持った計画作り

①専門的なアドバイス

FPは家計収支の見直しや資産運用のアドバイスを専門的な観点からしてくれます。

具体的には家計管理、資産運用、保険、税金、老後資金などに対する専門知識を持っています。

また、様々な家庭の相談にのっていることから、豊富な経験を基に各家庭の状況に合わせた最適なアドバイスをしてくれます。

②客観的な視点

第三者の視点から家計を見直すことで固定概念を取っ払うことができ、改善点を見つけやすくなります。

また、様々な家庭を見てきているので、他の家庭と比較したときの余計な出費などもアドバイスしてもらうことができます。

③時間の節約

自分で家計の情報を収集して見直すのは正直かなり大変です。

FPは家計収支把握のためのフォーマットを持っているので、それを埋めていくことで効率的に収支の情報を集めることができます。

また、FPが各項目の平均額をおおよそ把握しているので、金額が不明な項目に関しては概算で見積もってもらうことができます。

④長期的な視野を持った計画作り

FPは現状の収支把握にとどまらず、今後のライフイベントを考慮した長期的な資金計画も立ててくれます。

そこから見える将来の目標(住宅購入、子供の教育費、老後の生活資金など)に向けた具体的な計画の作成も手助けをしてくれます。

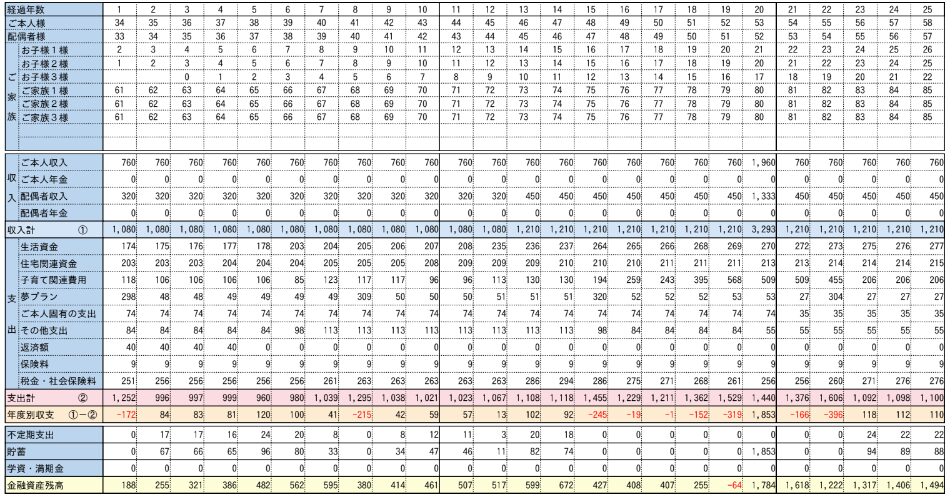

FPが作成してくれるライフプラン表とは

ライフプラン表

今後の収入・支出予想をもとに、100歳くらいまでにいくらの貯金があるかをシュミレートしたものがライフプラン表です。

これを見れば、事前に予測できる大きな出費を把握することができ、子どもの学費や老後資金の貯蓄をどれぐらいすればよいのかを把握することができます。

各金額はヒアリングされた内容を基にFPが打ち込んで作成してくれます。

これの良い点はデータを簡単に書き直してシュミレートしなおせる事です。

例えば、収入が今後も上がるかは分からないのでステイさせておきたい、妻が専業主婦になって収入0になってもやっていけるのか見たい、子ども3人にしてもやっていけるかみたい、といったシュミレーションを瞬時に出せることです。

これを利用することで、今後の資金計画パターンをいくつか作成し、どれを選ぶのが最適かの比較をしやすくなります。

実際にFPに作成してもらった私のライフプラン表を貼付

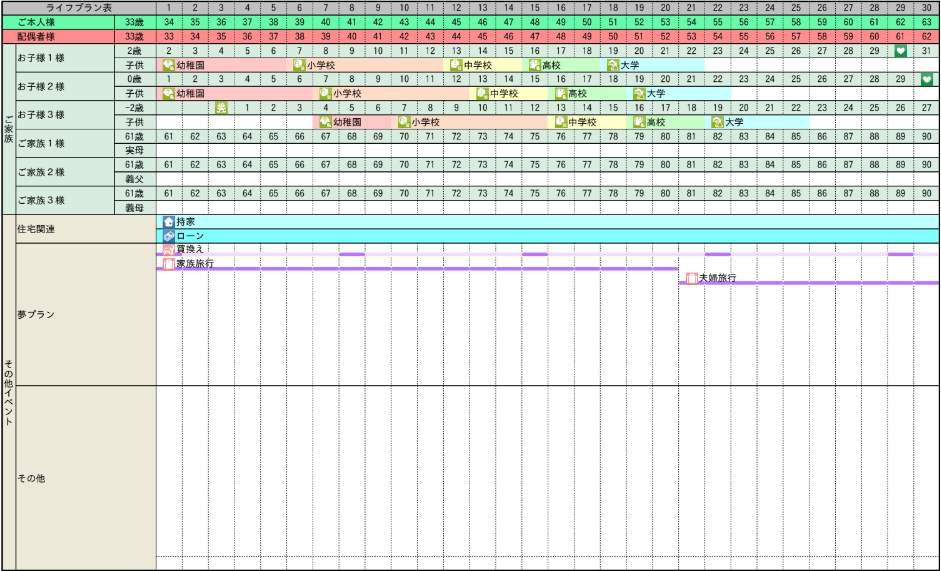

イベント表

形式はFPが使用するソフトによってフォーマットは大きく異なりますが、以下のようなイベント表もあります。

子どもが学校に入るタイミング、ローンが支払い終わるタイミング、車の買い替えタイミングなどを出してくれます。

ライフプラン表と一緒に見ることで、この時期にお金がこんなにかかるのはこのイベントがあるからだ、と理解することができます。

実際にFPに作成してもらった私のイベント表を貼付

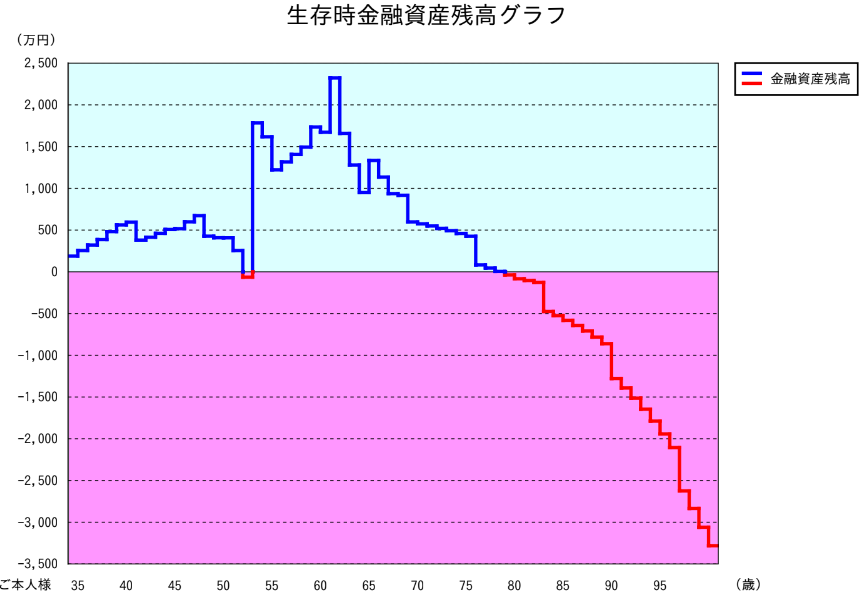

金融資産残高表

ライフプラン表を基に、貯蓄がどのように推移していくかを表すグラフです。

これを見ると50歳頃に数十万足りなくなることが分かるので資金計画を立てる必要があることが分かります。

また、老後の75歳頃から資金が足りなくなるので、老後の生活水準を下げたり、今からもう少し貯蓄に回すなどの計画を練ることができます。

実際にFPに作成してもらった私の金融資産残高表を貼付

FPに相談するためのアポイントメントの方法

FPに相談するためには、アポイントメントを取る必要があります。

どこからアポイントメントをとるかは大きく2つに分かれます。

- 日本FP協会のホームページ

- 金融会社からの紹介

日本FP協会のホームページ

公式のFP協会なので、まず間違いありません。

ただし、有料であることに注意してください。

おおよそ相場は2-5万円程度です。

一方で、保険の押し売りなどは基本ないため、安心して相談することができます。

金融会社からの紹介

クレジットカード会社や銀行などから無料のFP相談を案内されることがあります。

無料なのが大きなメリットですが、その背景として、相談の中で金融商品を売ることを目的にしているためです。

FPは保険や投資信託を買ってもらうことで仲介手数料をもらうことができるので、相談を無料で請け負っているのです。

保険に加入したり、投資信託を買う義務はありませんので、紹介された際には必要でなければお断りしましょう。

ただし、そのメリットを強調して必要と思わせるような話し方をしてくることが多いため、金融商品に詳しくない方には無料相談といえどオススメはしません。

FPと話す前に準備しておきたい情報

FPからは家計の収支について質問されます。

その際、ざっくりとした金額で作ることが多いのですが、事前にデータを集めておけばより精緻な収支表ができあがります。

時間があれば以下の情報を集めておきましょう。

- 収入と支出の明細

- 資産と負債のリスト

- 目標と希望

収入と支出の明細

毎月の収入と支出の詳細を把握しておきましょう。

収入は給与やボーナス、その他にも副業や配当金も含まれます。

支出には家賃や食費、光熱費、保険料などが該当します。

資産と負債のリスト

資産は預金、株式、不動産などが含まれます。

負債は住宅ローンやカーローン、借入金などが対象です。

目標と希望

将来的な目標(住宅購入、子供の教育費、老後資金など)や希望するライフスタイル(年に旅行に2回行きたい、ブランド物を身に着けたいなど)を明確にしておきましょう。

それに合わせたライフプランを組んでもらうことができます。

まとめ

FPに相談するメリットとアポイントの取り方、事前準備の仕方について話してきました。

FPは今後の人生設計のお手伝いをしてくれますので、是非活用してみましょう。

今後こんな出費が・・・ってことも見つかるので、節約のための活用だけでなく、今後準備する必要のあるお金の把握のためにも活用する価値があります。

節約とFPへお金払うことは一見矛盾して気が引ける気持ちもありますが、今後のことを考えれば何倍にもなって返ってきますので積極的に活用してみましょう!

コメント