必須の保険っていうのは実は少ないです。

入院したら大丈夫かな?

介護生活になったら大丈夫かな?

日本人はリスクを嫌う傾向にあることから、日本では保険が非常に人気です。

しかし、日本人はすでに世界でもトップクラスの手厚い公的保険に加入していることを知らない方が非常に多いです。

過剰に保険に入っている可能性がありますので、それをしっかり見極めましょう。

保険料は固定費の中でも高額を占める部類なので、節約の中でとても効果が大きいところです!

この記事では不要な保険についてご紹介していきます。

必要な保険については以下の記事で扱っていますので、こちらも参考にしてみてください。

保険解約の体験談

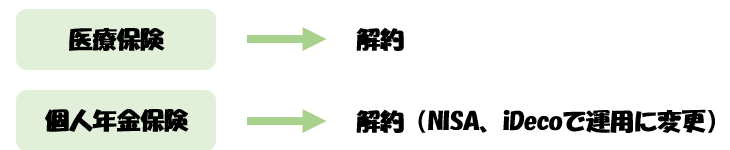

医療保険の解約

FPと会話した際、高額療養費制度というものを知りました。

3割負担は知っていましたが、その3割は全額負担とおもっていたので、月8万程度の負担で済むという情報は目からうろこでした。

また、それだけでなく自身が入っている会社の健康保険は月2万までに抑えてくれるオプション付きであることも教えてもらいました。

なので医療保険は不要と理解し、解約しました。

これで月2000円程度の節約になりました。

医療保険に合計15万近く支払って一度も使用しなかったので、高い勉強料だったなと思いました。

個人年金保険の解約

NISAやiDecoを始めた影響で複利効果を学び、個人年金保険の利率の悪さに愕然としました。

元本保証という点は良かったのですが、それでもあまりに利率が悪い。

リターンが数十万単位で変わりそうでした。

なので、解約返戻金はほとんど返ってこないのは痛かったですが、解約を決意しました。

こちらも5万程度損しましたが、後の数十万と考えれば良い決断だったなと考えています。

保険について学ぶ

10万以上の勉強料を払ったことから、自分の知識のなさにうんざりしました。

なので、しっかりと保険について学びたいと思い、様々な本や記事を見て学びました。

そこから見えた不要な保険について、分かりやすくかみ砕いてご紹介していきます。

※ただし、貯蓄が100万以上ある方が前提となっていること、ご留意ください!

医療保険

入院・手術した場合に保険金が降ります。

高額な費用を請求されたら、、、と思い加入する方も多いと思います。

しかし、日本は公的医療保険が充実しているので、貯蓄で賄うことができます。

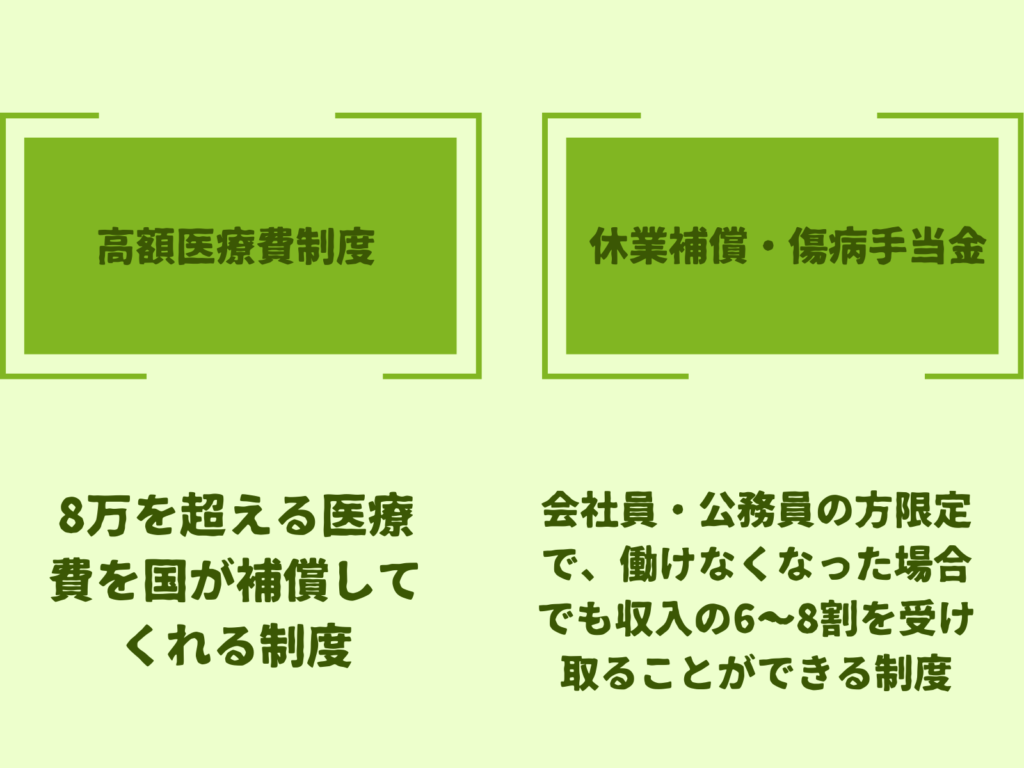

公的医療保険でポイントは高額療養費制度と(会社員・公務員のみ)休業補償・傷病手当金があることです。

おおよそ8万を超える医療費は国が負担してくれる制度です。

所得によって負担額は異なりますが、おおよそ8万の方が多いです。

差額ベッド代や食事代は別途払う必要がありますが、食事代はそこまで大きくなく、差額ベッド代は大部屋を希望すれば大部屋が埋まって個室になっていたとしても、差額ベッド代を払う必要はありません。

会社員・公務員の方限定ですが、働けなくなった場合でも収入の6~8割を受け取ることができます。(傷病手当金は最長1年6か月の期間限定)

なので、長く入院した場合の半年程度で計算すると、月8万×6か月で48万程度の資金があれば大丈夫です。

生活費は休業補償・傷病手当金でやりくりしましょう。なので、50万程度の資金ができるまでは保険に入り、溜めることができたら解約をオススメします。

学資保険

子どもの学資金(教育資金)を準備するための貯蓄型の保険のことです。毎月決まった額の保険料を払うことで、子どもの成長にあわせた進学準備金や満期学資金を受け取ることができます。

コツコツ貯蓄するのが苦手なタイプの方にも学資保険はおすすめですが以下の3点は懸念点です。

- 利率が悪い

- 途中で引き出すことができない

- 途中解約すると満額戻ってこない

これらの観点から、積立NISAを活用した方がメリットが大きいと言えます。

個人年金保険

民間の保険会社が取り扱っている保険商品のひとつです。60歳や65歳など、一定の年齢まで保険料を支払い、概ね既払込保険料を上回る金額を年金として受け取れる仕組みです。

こちらも学資保険と同様の理由で不要です。

学資保険よりもさらに保険支払期間が長くなるケースが多く、最後まで持ち続けられる方は多くありません。

その保険料で積立NISAを活用した方がメリットが大きいと言えます。

介護保険

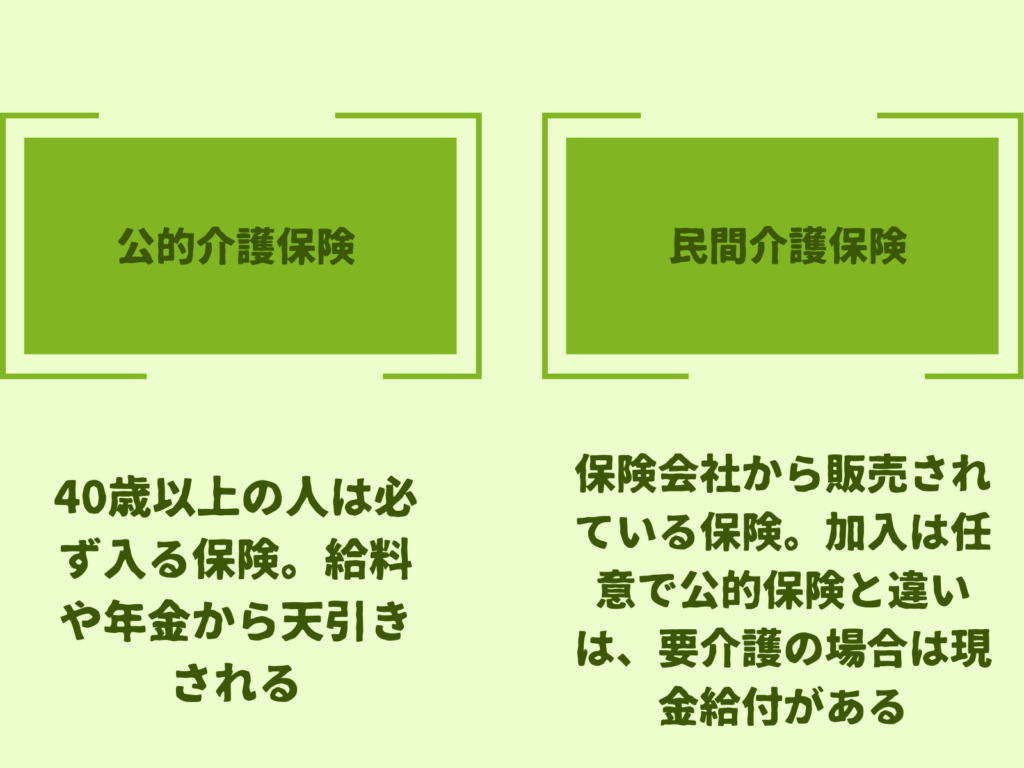

介護保険とは、介護費用を一部を補填してくれる保険のことで公的介護保険と民間介護保険の2種類があります。

公的介護保険は40歳以上の人の加入が義務付けられている、給料や年金から保険料が天引きされる保険です。

民間介護保険は保険会社から販売されている介護保険のこと。加入は任意で、保険会社の求める条件をクリアできれば契約可能です。公的介護保険との大きな違いは、現金で給付されること。要介護状態になると、一括もしくは年金で介護保険金を受け取れます。

ただ、保険は発生確率が低いものに対してかけるものに対し、介護は国民の大半が必要になるので、保険本来の目的からやや外れています。

そのため、保険料が高額となり、必要とは言い難いものになっています。

とはいえ、平均で500万円程度必要となることを考えると、老後に向けて用意する必要があります。

定年を迎えるまでに500万を貯蓄できるようにしておきましょう。

※夫婦であれば2倍になること、ご注意ください

- 医療保険は50万以上の貯蓄がある場合は入る必要はない

- 学資保険、個人年金保険より積立てNISAのほうが良い

- 介護保険は40歳になると強制的に加入するのでそこまで意識しなくて良い

まとめ

不要な保険に入っていた方、これから入ろうとしていた方も多かったのではないでしょうか?

保険料は月々の支払で家計に大きな影響を及ぼすところになりますから、是非見直しを検討してみてください。

保険は生活満足度を下げずに節約できるのもポイントです!

コメント