債券インデックスって聞くとちょっと難しそう…でも、実は投資の世界でさらなる一歩を踏み出すきっかけになるキーワードなんです。私自身、最初は「株式投資こそ王道!」とばかり思っていたんですが、ふとしたきっかけで債券インデックスの世界に足を踏み入れてみたんですよね。株のジェットコースターみたいな乱高下に心が疲れた時、「もっと安定した収入がほしいな…」って思うのは、まあ、ごく自然なことですよね。でも実は、債券の世界って株とはまた違って、ちょっと複雑。この記事を通じて、その「ちょっと複雑」を一緒にクリアにしていきたいと思っています。債券インデックスを知ることで、あなたの投資の選択肢がグッと広がりますよ。新しい発見があなたを待っていますから、一緒に投資ライフを充実させましょう!

債券の概要

債券インデックスを理解するためにはまず債券の仕組みを理解する必要があります。この章ではまず債券の概要と仕組みを説明したいと思います。

債券というのは、政府や会社が「お金を貸してください」と言って出すチケットのようなもののことです。これを買ったら、あなたがそのお金を貸したことになるんです。そして、約束された時間が来たら、貸したお金プラスちょっとおまけ(利息)をもらえるんです。

債券にはいくつか種類があって、国債は国が運営するために、社債は会社が事業を大きくするために、地方債は地方の自治体がいろんなプロジェクトに使うお金を集めるために出すんです。

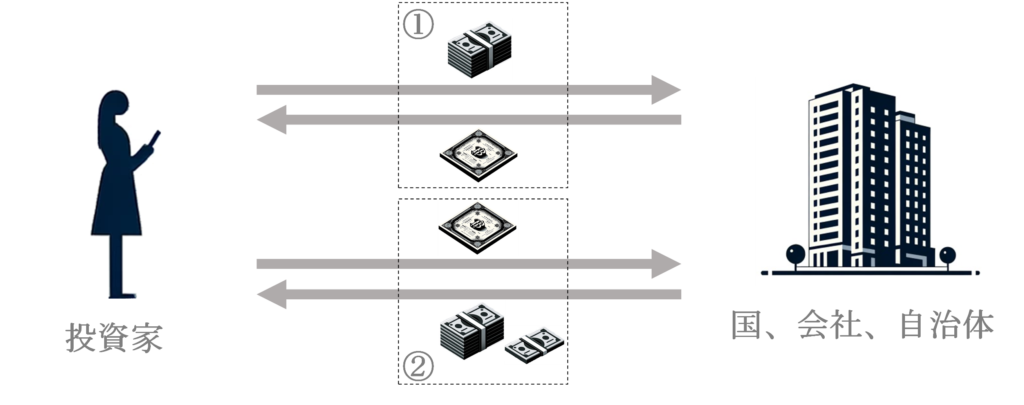

これを絵で表すと以下のようになります。

- 投資家による債券購入:まず、投資家は債券を購入します。これは、簡単に言えば、お金を会社や政府に貸すようなものです。銀行や証券会社で債券を買うと、あなたはその債券を発行している組織に対して、ある金額を貸していることになります。買うときに、「この金額を貸すよ」という金額(額面価格)と、「貸してくれたお礼にこのくらいの利息を払うね」という割合(利率)が決められています。

- 債券発行体からの返済:債券の「満期」というのは、お金を返してもらう約束の日のことです。この日が来たら、債券を発行した会社や政府は、最初に貸してもらったお金(元本)とその間に増えたお金(利息)を合わせて返してくれます。

債券には期間が定められています。この期間は、債券を買う人たちと売る組織が事前に決めるので、債券によっていろいろ違います。

- 短期債券: これは1年以下の短い期間で、お金を貸して早めに元本と利息を手に入れたい人向けです。

- 中期債券: お金を2年から10年くらい貸して、その間の利息をゲットしたい場合にピッタリです。

- 長期債券: 10年以上の長い期間お金を貸し出すタイプで、より多くの利息を目指せる可能性があるんです。

市場金利と債券価格の関係

市場金利と債券価格の関係は債券取引だけに見られる、特徴的なものです。

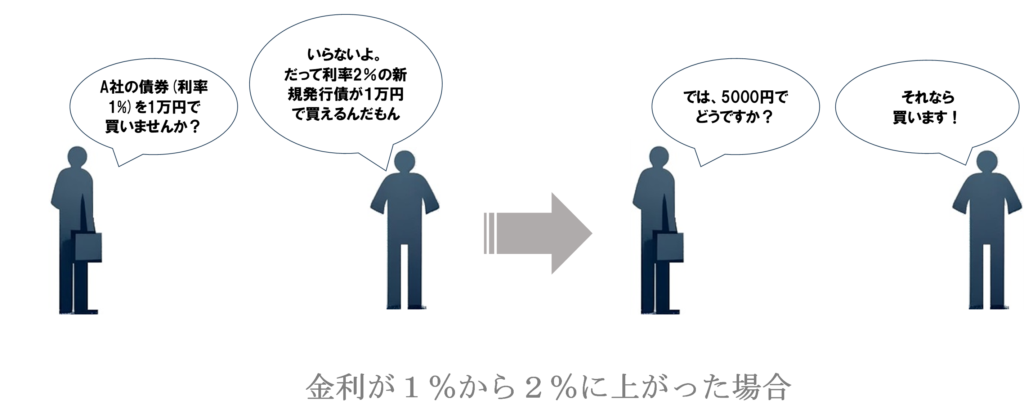

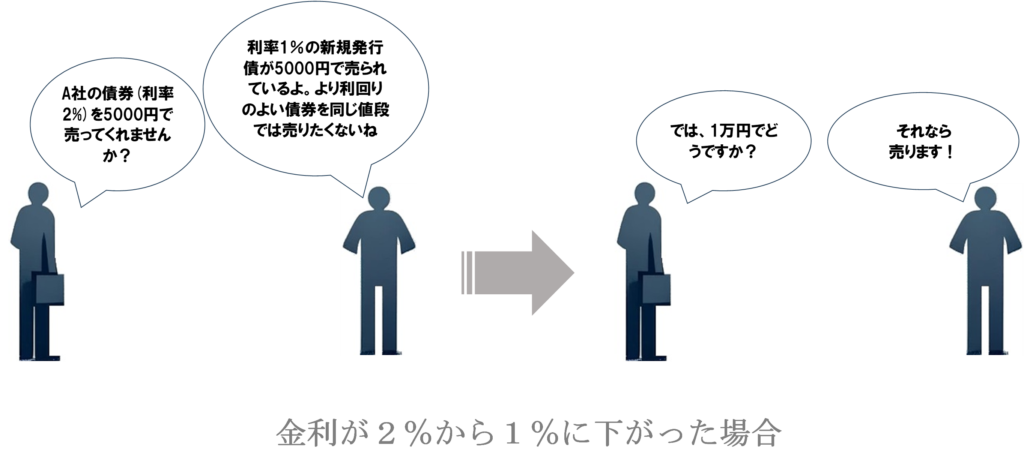

発行済み債券の価格と市場金利の関係をシンプルに説明すると、市場金利が上がると債券の価格は下がり、市場金利が下がると債券の価格は上がります。この動きは、新しく発行される債券と既存の債券の魅力の違いによるものです。

市場金利が上がった時

- 市場金利が上がると、新しい債券はより高い利率で発行されます。すると、既に市場にある低利率の債券はあまり魅力的でなくなります。なぜなら、同じお金を投資してより多くの利息を得られる新しい債券があるからです。結果として、既存の債券を欲しい人は、価格が下がるまで買わないため、債券の価格は自然と下がります。

市場金利が下がった時

- 市場金利が下がると、新しい債券はより低い利率で発行されます。この場合、市場にある高利率の既存債券は、より魅力的になります。なぜなら、投資家は低い金利の新しい債券よりも、高い利率を提供する既存の債券を選ぶからです。結果として、既存の債券の価格は上昇します。

つまり、市場金利の動きは、既存の債券がどれだけ魅力的か、またはそうでないかを決め、それによって価格が変動します。この逆関係を理解することは、債券投資を行う上で非常に重要です。

では、金利1%の債券Aを1万円で購入し、翌年は発行時金利1.1%、翌々年は発行時金利1.2%、4年目は発行時金利1.3%と上がっていった場合を想定してシミュレーションしてみましょう。

| 元本 | 利息 | 発行時 金利 | 市場価値 ※1 | 実質的な価値 ※2 | |

|---|---|---|---|---|---|

| 1年目 | 10,000円 | 100円 | 1.0% | 10,000円 | 10,100円 |

| 2年目 | 10,100円 | 101円 | 1.1% | 9,091円 | 9,292円 |

| 3年目 | 10,201円 | 102円 | 1.2% | 8,333円 | 8,636円 |

| 4年目 | 10,303円 | 103円 | 1.3% | 7,692円 | 8,098円 |

※1 利息を金利で割った値です。例えば2年目であれば、100円 ÷ 0.011 ≒ 9,091円 となります。これは、新しい利率(1.1%の利息)で100円(1%の利息)を得るために必要な投資額はいくらなのかというものです。この計算は非常に簡略化された例であり、実際の債券の市場価格は他にも多くの要因によって決定されます

※2 その時に売った場合の売却益と利息を合わせた金額です

このように金利の上昇局面では実質的な価値が下がっていきます。このような場合では、債券の満期まで待つか、金利が下落局面になるのを待ってから売るべきでしょう。

ただし、所有している債券の発行体がデフォルト(企業であれば倒産してしまうこと)に陥った場合はただの紙切れになってしまうので、そのリスクは考慮に入れておくべきです。

債券インデックスとそれに連動するファンドについて

債券インデックスというのは、いろんな債券の成績をまとめて見せてくれる大きな目安みたいなものです。

この指標を使うと、債券市場が全体的にどんな感じなのか、または特定の種類の債券がどうなっているかがすぐに分かります。

政府が出してる債券から、会社が出してる債券、リスクが高いけど利益も大きい債券まで、いろんなタイプがあります。

さらに、このインデックスに合わせて運用される投資商品もあって、そういう商品にお金を投じることで、効率よく、市場の平均的なリターンを目指す投資ができます。

債券インデックス連動型ファンドとは

株式のインデックスファンドと同様に、債券にもインデックス連動型ファンドが存在します。

債券インデックス連動型ファンドというのは、ある種類の債券の動きをまねて動く投資ファンドのことです。この債券たちが平均でどれくらいお金を稼いでるか、それをそのまま投資の結果として得ようとするわけです。

債券インデックス連動型ファンドの特徴

単一の債券と比較して、債券インデックス連動型ファンドの特徴を挙げてみましょう。

- 多様性: このファンドはいろんな債券にお金を分けて投資するから、全部を一つの債券にかけるよりリスクを減らせます。

- 定期収入: 個別の債券が定期的に利息をくれるように、ファンドもその集まった利息を分配金としてくれます。

- 元本保証: 単独の債券は、満期になれば投資したお金は戻ってきますが、債券インデックスファンドには「満期」というものがないので、売るタイミングによっては損をすることもあります。

- 信用リスク: 一つの債券に投資すると、その会社や国がお金を返せなくなるリスクがありますが、ファンドだと色んなところに投資してるので、そのリスクはずっと小さくなります。

- 流動性: 個々の債券は売りたいときにすぐ売れないこともありますが、ファンドは株式市場で取引されてるから、より簡単に売ったり買ったりができます。

債券インデックス連動型ファンドの種類

実際にどのような債券インデックス連動型ファンドが存在するのでしょうか?以下に代表的な例を挙げます。

| 国別 | ファンド名 | 種類 |

|---|---|---|

| 米国 | iShares Core U.S. Aggregate Bond ETF (AGG) | 複合型 |

| 米国 | Vanguard Total Bond Market ETF (BND) | 複合型 |

| 米国 | SPDR Bloomberg Barclays High Yield Bond ETF (JNK) | ハイイールド |

| 新興国 | iShares J.P. Morgan USD Emerging Markets Bond ETF (EMB) | 新興国債 |

| 国際 | Vanguard Total International Bond ETF (BNDX) | 複合型(国際) |

| 日本 | iShares JPX-Nikkei 400 ETF (JPXN) | 国債 |

これらのファンドを通じて、投資家はいろんなタイプの債券市場に手を出すことができますね。複合型ファンドでは、国の借金である政府債や会社が出す企業債、家のローンをまとめたモーゲージ担保証券など、いろいろな種類の債券に一度に投資することができます。これは、一つのファンドで色んな場所にお金を分けて投資しているようなものです。

ハイイールドファンドは、ちょっとギャンブルみたいな感じで、リスクは高いけど、成功したら大きな利益が期待できる企業債に焦点を当てています。これは、ちょっと危ないけど魅力的な投資を求める人にピッタリです。

新興国ファンドは、発展途上の国々の政府や会社が出す債券に投資します。これらの国は成長の可能性が高いですが、その分リスクもあるので、世界中の新しいチャンスを探している人に良い選択肢です。

国債ファンドは、もっと安全を求める人向けで、特定の国の政府が出す債券に集中して投資します。これは、政府がバックにいるので比較的安全な投資と言えます。

これらのファンドを上手く使えば、リスクとリターンを自分好みに調整しながら、幅広い債券市場に参入できます。

債券インデックス投資のメリット・デメリット

ここでは、株式インデックス投資と比較した場合のメリットデメリットを考察したいと思います。それぞれのメリットデメリットを表形式でまとめました。

| 債券インデックス投資のメリット | 安定した収入:定期的に利息がもらえるので、収入を求める投資家に適しています |

| 低リスク:債券は株式に比べて価格が上がったり下がったりする幅が小さいため、リスクを抑えたい投資家に向いています | |

| 経済状況への依存度:株式に比べて経済状況に影響されにくいです | |

| 債券インデックス投資のデメリット | 低リターン:リスクが低い代わりに、株式のように大きな儲けは期待できません |

| 金利リスク:金利が上がると、債券の価格は下がります。そのため、金利が上がる時は、債券で損するかもしれません | |

| 資本成長性:株式は経済が良くなると価値が上がりますが、債券はそれほど価値がグンと上がることはあまり期待できません |

まとめ

債券は株式と性格が全然違っていて、特に金利の影響を受けやすいという点で株式とは違った価格の上がり方と下がり方をします。このように相関性が低い資産を同じポートフォリオに組み込むことは、一方の資産の価値が下がったとしても、もう一方の資産はそれほど下がらないかもしれないので、資産全体の価値が下がるリスクを軽くすることできます。さらに、市場全体の債券にまるごと投資する債券インデックスを利用することで、特定の発行体がデフォルトして債券が紙切れになってしまうリスクも減らせることができます。債券インデックスは一般にはあまり知られていないかもしれませんが、リスクを管理しながらポートフォリオを多様化する一つの方法として検討してみてはいかがでしょうか?

コメント