新しいことに挑戦するって、わくわくする反面、不安も大きいですよね。私も投資を始めた頃はそうでした。特に、「NISA」の制度が始まった時、そのメリットを最大限に活かせるかどうかで頭を悩ませました。しかし、そんな私でも積立投資を通じて、資産形成の一歩を踏み出すことができました。この記事では、新NISAを活用した積立投資の基礎から、私が経験した失敗談や成功例、そして投資のプロから学んだ貴重なアドバイスまで、分かりやすくご紹介します。投資初心者の方がこの記事を読むことで、不安を払拭し、自信を持って投資戦略を立てる第一歩を踏み出せるようになることを目指しています。積立投資を始めることで、あなたの資産形成に大きな一歩を記すことになるでしょう。

積立投資とは何か?

積立投資は、決まった時間ごとに、同じ金額を投資する方法です。この方法は、長い目で見てお金を増やすのにピッタリです。早く始めれば始めるほど、「お金がお金を生む」っていう魔法のような力、複利の恩恵をガッツリ受けられるのです。

積立投資のメリット

- 少額から始められる: 多くの積立投資プランでは、月々数千円から投資を始めることができます。これにより、初めて投資をする人でも気軽にスタートできます。

- 複利の効果を享受できる: 投資で儲けたお金をまた投資に回すと、時間が経つにつれてお金がどんどん増えていきます。雪だるまが転がりながら大きくなるみたいにです。特に、長い時間をかけてコツコツと積立投資を続けると、この効果はもっと大きくなります。

- 市場の変動リスクを分散できる: 定期的に投資するというのは、株の値段が高い時も安い時も同じタイミングで買うことです。これで、株の値段がグワングワン変わるリスクをなだらかにして、長い目で見た時に安定した儲けが見込めるようになるんです。

積立投資のデメリット

- 市場の大幅な上昇時の機会損失: 積立投資というのは、毎回決まった金額を定期的に投資するから、市場がとても良い感じで急に上がった時に、一気にたくさん投資していれば得られたかもしれない大きな利益を逃してしまうこともあります。

- 投資リターンの遅延: 積立投資は、長い時間をかけてじっくりお金を増やしていくやり方なので、すぐに大きな儲けを狙う投資と比べると、お金が増えるのに時間がかかることがあります。

- 手数料の影響: 定期的にお金を投資する時は、毎回お金を払う手数料が発生することがよくあります。特に、少額投資の場合、その手数料が利益にかなり大きな影響を及ぼすことがあります。

積立投資の始め方

新NISAで積立投資をスタートさせるには、まず新NISAの口座を作ることから始めましょう。銀行や証券会社がいろいろなサービスを提供しているので、それを使えば簡単に口座開設できます。新NISAには、「つみたて投資枠」と「成長投資枠」がありますが、どちらの枠でも自動でお金を積み立てる投資ができます。

新NISAの始め方については以下の記事で扱ってますので、ぜひ参考にしてみてください!

次は、何に投資したいか決めましょう。よく選ばれるのは、株や債券、投資信託などです。投資信託を選ぶといいかもしれません。なぜなら、いろんな株や債券にお金を分けて投資できるから、リスクを少し減らしながら投資できるからです。個々の商品については、また別の記事で詳しく説明します。

最後に、どれくらいの頻度で、どれくらいの金額を積み立てるか決めましょう。だいたいの場合、毎月少しずつ積み立てることがおすすめですが、自分の収入や出費を考えて、無理なく続けられる計画を立てることが大事です。

- 銀行や証券会社で新NISAの口座を作る

- 株や債券、投資信託など何に投資したいかを決める

- 積み立てる頻度や金額を決める

積立投資のシミュレーション

実際に積立投資といっても、毎月いくらずつ何年間積み立てるとどれくらいの利益が出るのか、イメージがわきづらいですよね。この章では、日経平均のインデックスに積み立てた場合のシミュレーションを行ってみます。

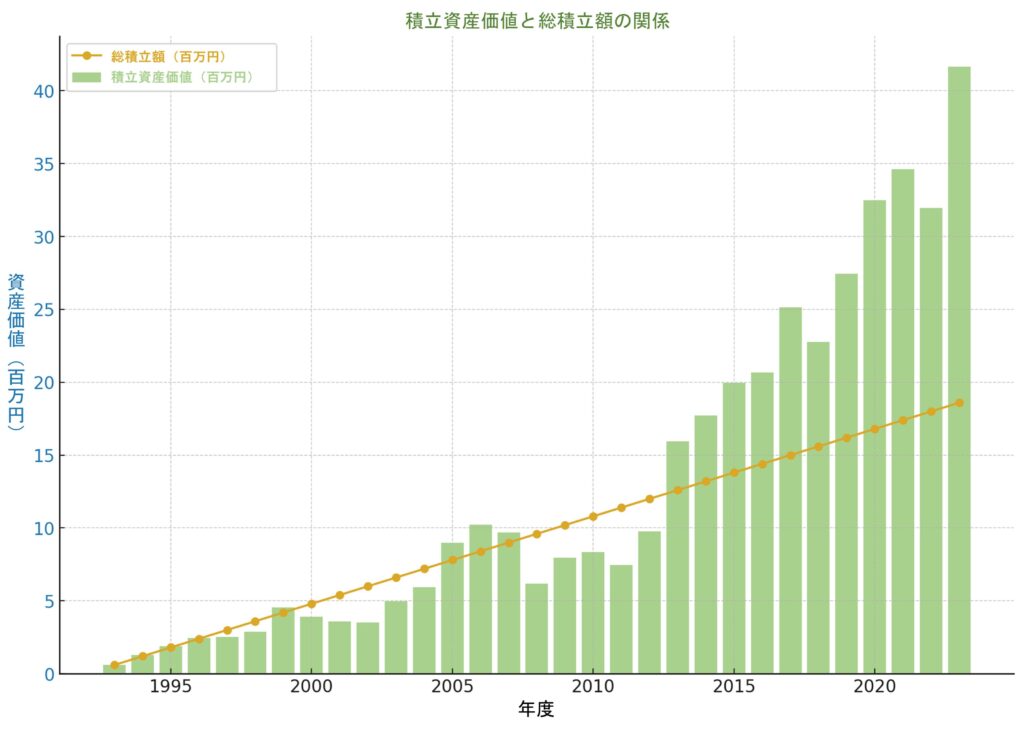

以下のグラフは、日経平均株価の推移と、1993年から毎月5万円ずつ日経平均インデックスに積み立てた場合の31年間の資産推移を示しています。2023年には資産価値が4千万円を超えていることがわかります。

では、1993年から毎月5万円ずつ積み立てた場合の総積立額と比較してみましょう。

黄色の線は総積立額を示しており、2023年時点では1860万円になります。31年後の資産価値が総積立額の倍以上に増えていることがわかりますね。しかも、資産価値が総積立額を下回ったのは12年間と、半分未満の期間だけです。日本の株価は低成長と言われていますが、これだけの成果を上げているんです。一貫して高成長であり続けている米国の市場ではさらに良いパフォーマンスが期待できるでしょう。

- 日経平均のインデックスに1993年から31年間、定額で積立投資した場合、資産価値が総積立額の倍以上になっていた

積立投資の戦略と心構え

積立投資を成功させるためには、ただ単に毎月一定額を投資するだけでは不十分です。戦略的にアプローチし、正しい心構えを持つことが重要です。積立投資はマラソンです。短距離走のような速さは求められないですが、コツコツと続けることで大きな成果を得られます。

果報は寝て待て

積立投資の最大の魅力は、複利の効果による長期的な資産増加にあります。しかし、この効果を実感するには時間が必要です。必ずパフォーマンスの悪い時期も訪れます。

前章のグラフで見ると、2000年から2012年の間に象徴されています。こういう期間は損切りしてしまう人も多いのではないでしょうか?私もその一人です。。。

この期間に耐え忍ぶ忍耐力も重要になってきます。

市場の短期的な変動に一喜一憂せず、長期的な視点を持つことが肝心です。

卵は一つの籠に盛るな

リスクを管理するためには、分散投資が効果的です。異なる種類の資産(例えば、国内株式、外国株式、債券等)に投資することで、一つの市場や資産クラスが不振でも、他の資産がカバーすることができます。

そして、分散投資と定期積立との相性が良い、インデックスファンドを選択することも1つの有効な戦略です。インデックスファンドには投資信託型とETF型があります。

インデックスファンドと投資信託については以下の記事で扱ってますので、ぜひ参考にしてみてください!

ETFについても以下の記事で扱ってますので、ぜひ参考にしてみてください!

逆境こそチャンス

積立投資の大きなメリットとして、ドルコスト平均法による購入コストの平均化があります。

ドルコスト平均法の原理は、市場の変動性(価格が上がったり下がったりすること)を投資家の利益に変えることにあります。

この方法は、投資家が市場の短期的な変動に左右されずに、長期的な資産成長を目指すことを可能にします。

具体的には、株価が変動しても毎月一定額を投資し続けることで、高い時には少ない株数を、低い時には多くの株数を購入します。このプロセスは、最終的に市場の変動性を利用して、投資家の平均購入単価を最適化します。

これは、株価が低迷している期間での投資が長いほど、株価が上がった時のパフォーマンスが良くなることを意味します。

積立投資のリスク

積立投資に限らず、投資を行う際にはリスク管理が非常に重要です。積立投資のリスクを理解し、適切に管理する必要があることは忘れないでおきましょう。

マーケットリスク

マーケットリスクというのは、様々な外部の出来事で株や投資の価値が変わってしまうリスクのことです。

経済が良くなったり悪くなったり、政治が不安定になったり、地震や台風みたいな自然災害が起こったりすると、投資してる市場全体が影響を受けます。

このような予測できない変動は避けようがないので、長い目で見て、コツコツと投資を続けることで、これらの影響を少しでも和らげることができます。

為替リスク

外国の資産(債券、株、ファンドなど)への投資では、その国の通貨価値の変動が利益に影響を与えることがあります。例えば、米国株に投資していてドルが下落した場合、日本円への換算時に得られる利益が減少することがあります。

この通貨価値の変動リスクを軽減するために、複数国の通貨に分散投資するか、通貨ヘッジ(価値変動を防ぐ技術)を活用する方法が考えられます。

ただし、ドルと円の為替レートは比較的安定しているため、米国資産への投資に際しては、この点を過度に心配する必要はないかもしれません。

インフレリスク

インフレリスクとは、物価の上昇によりお金の実質的な価値が低下するリスクです。たとえば、今100円で買える商品が、将来120円になる可能性があるということです。

積立投資を行う際、毎月一定額を投資し続けると、インフレによって実際に得られるリターン(実質的な利益)が減少する恐れがあります。これは、積立てた資産の将来的な価値が、インフレの影響で目減りしてしまう可能性があるためです。

この問題に対処する方法としては、インフレに強い資産を投資ポートフォリオに取り入れることが挙げられます。

例えば、不動産や金などの価格が物価上昇に追随しやすい資産や、土地や物的資産を多く保有する企業の株式などが有効です。これにより、インフレによるお金の価値の低下を相殺し、投資の実質的な価値を守ることができます。

- リスクには、マーケットリスク、為替リスク、インフレリスク等があり、適切に管理するべきである

積立投資戦略のまとめ

積立投資の戦略は、とてもシンプルです。

- 定期的に投資する: 毎月や四半期ごとに、決まった金額を投資します。

- 一定額を投資する: 市場の価格が高い時も低い時も、変動に左右されずに同じ金額を投資します。

- 長期的な視点を持つ: 短期的な市場の変動に一喜一憂せず、長期的な資産形成を目指します。

- 分散投資を心がける:投資を異なる種類の資産や地域に広げることで、リスクを分散します。

特に難しいことは考えず、時間を味方につけて、じっくりと資産を増やしていきましょう!

まとめ

新しいNISAが今年からスタートしました。この恒久的な制度は、積立投資にとって理想的です。積立投資は、特に深く考える必要がなく、リスクの分散もしやすいため、投資の世界への第一歩として最適です。投資を始めることで、お金が自らお金を生み出す仕組みを構築しましょう。

最後までお読みいただき、ありがとうございました!

コメント