必須の保険っていうのは実は少ないです。

保険の加入が一種のステータスのようになっていますが、保険に加入していなくてもいざという時のカバーがされているものが大半です。

しかし、そのあたりの知識を誰も教えてくれないので、どの保険が本当に必要なのか見極めずに加入してしまうケースが非常に多いです。

保険料は固定費の中でも高額を占める部類なので、節約の中でとても効果が大きいところです!

この記事では必要な保険についてご紹介していきます。

不要な保険については以下の記事で扱っていますので、こちらも参考にしてみてください。

保険加入の体験談

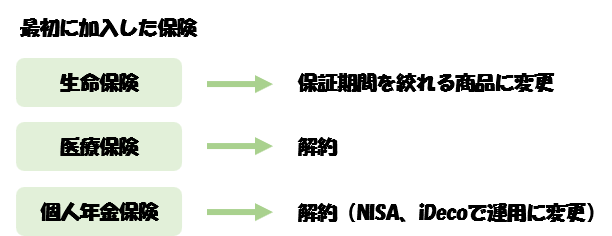

初めての保険加入

26歳で初めて保険に加入しました。

加入したのは明治安田生命の生命保険・医療保険・個人年金保険です。

当時、月々8000円程支払っていました。

外貨建て個人年金保険への加入

家の購入を検討する際にFPにライフプランシュミレーションをしてもらう局面がありました。

その際、個人年金保険よりも、外貨建ての個人年金保険の方が利率が良いとのことで、加入しました。

そして明治安田生命の個人年金保険は解約しました。

その際、解約返戻金はほとんど戻ってこず、約5万近く損した結果となりました。

ネット保険との出会い

他のFPと会話した際、対面の保険よりもネット保険の方が安いとのことを聞き、楽天の生命保険と医療保険に乗り換えました。

確かに月2000円程安くなったので満足でした。

医療保険の解約

また別のFPと会話した際、そこで初めて高額療養費制度というものを教えてもらいました。

3割負担は知っていましたが、その3割は全額負担とおもっていたので、月8万程度の負担で済むという情報は目からうろこでした。

また、それだけでなく自身が入っている会社の健康保険は月2万までに抑えてくれるオプション付きであることも教えてもらいました。

それであれば医療保険は不要と理解し、解約しました。

これで月2000円程度の節約になりました。

生命保険の乗り換え

また別のFPと話した際、生命保険は子どもが成人するまでの期間だけ保険金が受け取れるプランにすることで保険料を安く抑えられることを教えてもらいました。

子どもがいれば学費などがかかるので、生命保険はあった方がよく、一方で夫婦だけであれば葬式代だけ賄えればよいので、保証期間から外してよいということに気づきました。

そこでFWD生命の保険に乗り換え、月1000円程度の節約になりました。

外貨建て個人年金保険の解約

NISAやiDecoを始めた影響で複利効果を学び、個人年金保険の利率の悪さに愕然としました。

元本保証という点は良かったのですが、それでもあまりに利率が悪い。

リターンが数十万単位で変わりそうでした。

なので、解約返戻金はほとんど返ってこないのは痛かったですが、解約を決意しました。

5万程度損しましたが、後の数十万と考えれば良い決断だったなと考えています。

保険について学ぶ

初めは生命保険、医療保険、個人年金保険に加入していましたが、最終的には生命保険を除いてすべて解約しました。

たくさんのFPさんから知識を吸収して、トータル7000円程の節約になりました。

結局、どれが必要な保険なのか分からず、しっかりと保険について学びたいと思い、様々な本や記事を見て学びました。

そこから見えた必要な保険について、分かりやすくかみ砕いてご紹介していきます。

保険の必要性

日本人は世界的に見てもリスクを嫌う傾向が強く、その影響で保険加入者がとても増え、社会人になって保険に入ることが1つのステータスとも考えられています。

では、保険はどんな時に必要なのでしょうか?

以下の切り口から見ていきましょう。

- 保険会社の利益って?

- 必要な保険ってどういうもの?

- 日本に住むだけでたくさんの保険に入っている?

保険会社の利益って?

保険会社の利益 = 保険料 ー 保険金 ー 経費

簡単に表すと上記の通りです。

気付いたでしょうか?

みんなが支払った保険料が受け取る保険金の額を超えることは基本無いんです。

もちろん、保険加入した直後に事故に逢いました、ってケースは得することになりますが、これはあくまで例外です。

なので、保険会社の立場になって考えると、保険に入って得するということは無いということはわかったのではないでしょうか?

また、計算式にある経費も保険料のおおよそ40%程度がもっていかれています。(保険会社によって異なりますが)

なので、安心と引き換えに多額のお金を払っていることを理解しましょう。

必要な保険ってどういうもの?

今までの説明を聞いていると損するだけだから保険なんていらないじゃんって思いがちです。

しかし、保険が必要な局面は存在します。

それは、もしも何かあった際にお金が払えなくなってしまう場合です。

例えば、子どもがいる夫婦を例に考えてみましょう。

夫が亡くなってしまった場合、保険に入っていなければ遺族年金が数万しか入ってきません。

今までの毎月何十万の給与が無くなってしまうんです。

そんな時にまだ子どもが成人前の学生だったらどうでしょうか?

そんな風に、何かあった際にお金に困る場合には保険が必要になってきます。

なので、もしもの時に多額のお金が必要となり払えないケースの場合だけ保険に入りましょう。

例えば、100万円の貯金があれば、医療保険は要らないといった考え方です。

日本に住むだけでたくさんの保険に入っている?

日本では多額の社会保険料や介護保険料をを払っています。

なので、すでに日本という国の公的保険に入っているのです。

有名なものでいえば、医療費の3割負担や高額療養費制度です。

高額療養費制度でいえば、収入によって金額は異なりますが、月の医療費が20万とかになってもおおよそ8万円の支払いで済むというものです。

なので、3割負担に加え、月8万円限度とする二重の保険がかかっている状況なのです。

さらに加入している健康保険組合によっては月の医療費を2万円限度とするようなオプションをつけてくれているところもあります。

こうなると、毎月数千円払う医療保険って本当に必要なのかなって感じてくるのではないかなと思います。

日本は世界でもトップクラスに手厚い公的保証がついていることを覚えておきましょう。

- 貯蓄があるなら保険は不要

- 無理に保険に入ると損をする可能性がある

必要な保険はこの3つ

- 生命保険

- 自動車保険

- 火災保険

必要なのはの3つです。

生命保険

子どもがいるご家庭の場合のみ必要です。

というのも、夫婦だけの場合どちらかが亡くなっても仕事を続ける限り生活できないってことは無いからです。

しかし、子どもがいる場合には学費や生活費などが必要になり、生活に困るケースがでてきます。なので、子どもの学費が払い終わる大学卒業頃までを目安に生命保険に加入しましょう。

その際、いつか死んだらもらえる終身保険よりも、一定期間だけお金が受け取れる定期保険の方が保険料が安いのでオススメです。

もっと欲を言うと、ベストは収入保障保険です。

期間内に死亡した場合はいつでも同じ額の保険金が支払われます。

年齢とともに受け取れる保険金額が減るというものです。これにより、さらに保険料を安く抑えることができます。

時間が立つほど今後にかかる教育資金の総額は減っていくので、収入保障保険はとても合理的な保険と言えます。

自動車保険

車を持っている方のみ必要です。

その際、2点注意してください。

対面販売の保険ではなく、ネット保険に加入するということです。

人件費が抑えられる分、保険料が安くなっているネット保険に加入しましょう。対面販売型保険はNGです。

10万円程度の貯蓄があるのであれば車両保険に入らないということです。

車両保険は車の修理費を出してくれるものです。

しかし、これを付けることで保険料が年間で30000円以上変わってくるケースも多いです。

また、保険を使うと等級が3つ下がって保険料が値上がりしてしまい、使用すると損になることが多いので使わないケースが非常に多いです。

なので、軽微な事故であれば自腹で払うのが一番であり、それを考えれば車両保険は必要ありません。

重度な事故の場合も同様であり、その場合には車の乗り換えとなります。

車の時価額分しか保険金が出ないので、買った時の金額とは程遠い金額しか受け取ることができません。

それ以外の対物・対人保険はしっかりとかけておきましょう。

自賠責保険でも一定の金額は出ますが、大きな事故を起こした場合にはそれでは足りない場合もありうるので、任意保険でしっかりと保証を付けておくことをオススメします。

火災保険

賃貸では基本的に必須になってくるので入っているでしょう。

ただし、不動産会社にオススメされる保険は割高であることが多いので、見直しするのはありだと思います。

ただ、年間で2000円程度しか変わらないため、節約効果は小さいです。

一方で持ち家の場合は任意になりますが、何かあった時の支払い金額がとても大きくなるので必須の位置づけになります。

節約のポイントとしては、いくらの保険金をもらうかです。

もし何かあった時に生活できなくなっては困るも今の生活水準を維持する必要はありません。

なので、4000万の家を買ったから同額の保険金を出すプランではなく、3500万のプランにするなど検討の余地があります。

家財保険も同様です。

すべて新品でそろえる必要ないので、保険金を減らすプランにするなど検討できるところになります。

- 生命保険は定期保険がオススメ

- 自動車保険は対面ではなくネットで申し込む

- 持ち家の場合は火災保険は必須。その場合は持ち家と同等の金額にする必要はない

まとめ

本当に必要な保険はごく一部だってことに驚いたのではないでしょうか?

私も体験の通り、保険料の金額は家計の中でもかなり大きな割合を占めているところになるので、是非見直しを検討してみてください。

保険は生活満足度を下げずに節約できるのもポイントです!

コメント